- Adhesive Technologies réalise des performances solides

- Beauty Care en-dessous du niveau de l’année dernière

- Laundry & Home Care réalise un bon développement de son activité

- Hausse de 0,8% des ventes du groupe à 5 077 millions d'EUR, croissance organique de -0,3 %

- Marge EBIT* : 16,7 % (-1,7 point de base)

- Résultat par action préférentielle (EPS)* : 1,43 EUR, croissance nominale : -9,5 %, à taux de change constant : -10,8 %

- Augmentation des investissements dans les marques et la digitalisation

- Excellent flux de trésorerie disponible : 823 millions d’EUR (+ 339 millions d’EUR)

14 nov. 2019 Düsseldorf / Allemagne

Des performances contrastées dans un environnement de marché de plus en plus difficile

Lors du troisième trimestre 2019, Henkel a fait face à un environnement de marché de plus en plus difficile. Les ventes ont progressé en valeur nominale. Organiquement, elles ont été légèrement inférieures à celles enregistrées au même trimestre l’an dernier. La marge EBIT ajustée, l’EBIT ajusté et le résultat par action préférentielle après ajustement (EPS) ont été inférieurs aux niveaux de l’an passé, principalement en raison de la hausse des investissements annoncée au début de cette année dans le secteur des biens de grande consommation et dans la digitalisation.

« Au troisième trimestre, nos secteurs d’activité ont enregistré des performances contrastées. Le développement du secteur d’activité Adhesive Technologies a été ralenti par la poursuite de la baisse de la demande dans des industries clés. Toutefois, il a maintenu une solide performance et la marge EBIT a encore une fois atteint un très haut niveau », a déclaré Hans Van Bylen, Président du Comité de direction de Henkel. « En dépit des premiers effets positifs de nos investissements supplémentaires dans les marques et les innovations, le développement du secteur d’activité Beauty Care a été inférieur à celui constaté l’année dernière. Si les produits destinés aux professionnels poursuivent un développement satisfaisant, ceux destinés à la grande consommation subissent une reprise plus faible en Europe de l’Ouest ainsi que les répercussions des déstockages en Chine comme cela était prévu. Dans le secteur d’activité Laundry & Home Care, le lancement réussi de plusieurs innovations a contribué au bon développement de l’activité. »

Confirmation des perspectives pour l'exercice 2019

Henkel a confirmé ses perspectives pour l'exercice 2019. Henkel s’attend à une croissance organique des ventes comprise entre 0 % et 2 % pour le groupe. Pour le secteur Adhesive Technologies, Henkel s’attend à une croissance organique des ventes de -1 % à 1%. Pour le secteur Beauty Care, Henkel prévoit une croissance organique des ventes de -2 % à 0 %. Pour le secteur Laundry & Home Care, Henkel s’attend toujours à une croissance organique des ventes comprise entre 2 % et 4 %.

Henkel anticipe toujours une rentabilité des ventes ajustée de 16% à 17 % au niveau du groupe.

En ce qui concerne le résultat par action préférentielle après ajustement (EPS), Henkel continue de prévoir un développement entre le milieu et le haut d’un pourcentage à un chiffre en deçà du résultat reporté l’an dernier à taux de change constant.

Développement des ventes et des résultats au troisième trimestre 2019

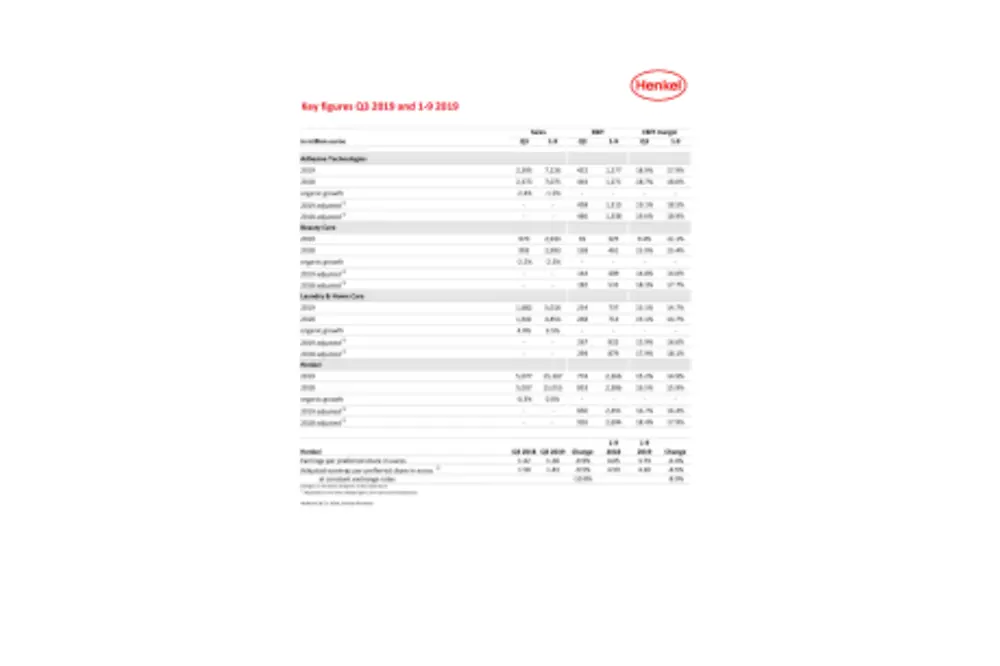

Au cours du troisième trimestre 2019, les ventes ont augmenté nominalement de 0,8 % pour atteindre 5 077 millions d'EUR. Organiquement, c'est-à-dire après ajustement des effets de change et des acquisitions/désinvestissements, Henkel a enregistré une croissance légèrement négative de -0,3 %. Les acquisitions et les désinvestissements ont contribué à hauteur de 0,4 %. Des effets de change favorables ont fait progresser les ventes de +0,7 %.

Le secteur d'activité Adhesive Technologies a enregistré une croissance organique des ventes négative de -2,4 %. Pour le secteur d'activité Beauty Care, les ventes organiques a été de 2,2 % par rapport au même trimestre de l'année dernière. Le secteur d'activité Laundry & Home Care a réalisé une forte croissance organique des ventes de 4,0 %.

Les marchés émergents ont enregistré une bonne croissance organique de 2,7 %.

Les marchés matures ont enregistré quant à eux une croissance organique négative de -2,3 %.

En Europe de l’Ouest les ventes organiques ont baissé de 2,1 %. L'Europe de l'Est a enregistré une croissance organique de 7,7 %. Dans la région Afrique/Moyen-Orient les ventes ont augmenté organiquement de 19,1 %. L’Amérique du Nord a enregistré une baisse des ventes organiques de -3,1 %. En Amérique latine, les ventes organiques ont diminué de 3,4 %. En Asie-Pacifique, les ventes ont organiquement diminué de 5,7 %.

Le résultat d'exploitation ajusté (EBIT) a diminué de 8,2 %, passant de 926 millions d’EUR au troisième trimestre 2018 à 850 millions d’EUR.

La rentabilité des ventes ajustée (EBIT) a atteint 16,7 %, soit -1,7 point de pourcentage par rapport au même trimestre l’année dernière.

Le résultat par action préférentielle après ajustement a baissé de 9,5 % : il est passé de 1,58 EUR au troisième trimestre 2018 à 1,43 EUR. À taux de change constant, le résultat par action préférentielle après ajustement a diminué de 10,8 %.

Le rapport du fonds de roulement net et des ventes s’est amélioré et a atteint 5,7 % (troisième trimestre 2018 : 6,6 %).

À 823 millions d’EUR, le flux de trésorerie disponible au troisième trimestre 2019 était nettement supérieur à celui du troisième trimestre 2018 (484 millions d’EUR). Cela démontre la capacité de l’entreprise à générer un fort flux de trésorerie disponible.

Développement des secteurs d'activité

Au troisième trimestre 2019, les ventes du secteur d’activité Adhesive Technologies ont atteint 2 395 millions d’EUR, ce qui représente une hausse de 0,9 % par rapport au même trimestre l’année dernière. Dans un contexte où la production industrielle s’affaiblit, notamment dans le secteur automobile, les ventes organiques ont diminué de 2,4 %. S'établissant à 458 millions d'EUR, le résultat d’exploitation ajusté est inférieur de -1,7 % à celui du même trimestre l’an passé. La rentabilité des ventes ajustée a atteint 19,1 %, soit moins qu’au troisième trimestre de l’année dernière.

Les ventes organiques du secteur d'activité Beauty Care ont diminué de 2,2 % au troisième trimestre 2019. Ce secteur d’activité subit encore les effets d’une reprise plus lente sur un marché très concurrentiel en Europe de l’Ouest et – comme anticipé – les répercussions des mesures de déstockage dans le secteur de la grande consommation en Chine. En revanche, le secteur a connu un bon développement en Amérique du Nord. En valeur nominale, les ventes ont été de -2,3 % inférieures à celles du même trimestre l'an dernier, atteignant 970 millions d'EUR. Le résultat opérationnel ajusté a atteint 144 millions d'EUR, soit -21,1 % en dessous du troisième trimestre 2018. De même, la rentabilité des ventes ajustée est inférieure à celle de l’année dernière et s’est établie à 14,8 %, également en raison des investissements supplémentaires dans la croissance.

Le secteur d'activité Laundry & Home Care a réalisé une solide croissance organique des ventes de 4,0 % au troisième trimestre 2019, grâce à une hausse à deux chiffres sur les marchés émergents. Toutefois, il reste sous pression en Amérique du Nord. Nominalement, les ventes ont augmenté de 2,5 % pour atteindre 1 682 millions d’EUR, contre 1 641 millions d'EUR au même trimestre l'année précédente. S'établissant à 267 millions d’EUR, le résultat d’exploitation ajusté est inférieur de -9,0 % à celui du même trimestre l’an passé. À 15,9 %, la rentabilité des ventes ajustée a été inférieure à celle du troisième trimestre 2018, principalement en raison de la hausse des investissements dans la croissance annoncée au début de l’année.

Performances commerciales pour les neuf premiers mois de 2019

Au cours des neuf premiers mois de 2019, Henkel a généré 15,2 milliards d’EUR de ventes, soit une augmentation de 1,0 %. La croissance organique des ventes, c'est-à-dire après ajustement des effets de change et des acquisitions/désinvestissements, les ventes étaient exactement au même niveau que l’année dernière à la même période. Des effets de change ont contribué à la croissance des ventes à hauteur de 0,5 %.

Le résultat d'exploitation ajusté a diminué de -7,5 %, passant de 2 694 millions d’EUR à 2 491 millions d'EUR.

La rentabilité des ventes ajustée s'est établie à 16,4 %, contre 17,9 % pour les neuf premiers mois de 2018.

Le résultat par action préférentielle après ajustement est négatif, avec une baisse de -8,5 %, passant de 4,59 EUR à 4,20 EUR. À taux de change constant, le résultat par action préférentielle après ajustement a diminué de -8,9 %.

Au cours des neuf premiers mois de 2019, le secteur d'activité Adhesive Technologies a enregistré une baisse de ses ventes organiques de 1,5 %. La rentabilité des ventes ajustée s'est établie à 18,5 % (année précédente : 18,9 %). Le secteur d'activité Beauty Care a vu ses ventes organiques baisser de 2,3 %. La rentabilité des ventes ajustée s'est établie à 14,0 % (année précédente : 17,7 %). Le secteur d'activité Laundry & Home Care a réalisé une solide croissance organique des ventes de 3,5 %. La rentabilité des ventes ajustée s'est établie à 16,6 % (année précédente : 18,1 %).

Grâce à une bonne gestion des flux de trésorerie et à l’amélioration du rapport entre le fonds de roulement net et les ventes, le flux de trésorerie disponible a atteint un nouveau record pendant les neuf premiers mois de 2019. Il a augmenté de 690 millions d’EUR pour s’établir à 1 813 millions d’EUR.

La position financière nette de Henkel s’est améliorée de près d’un milliard d’EUR par rapport au troisième trimestre de l’année dernière. Au 30 septembre 2019, elle s'établissait à -2 256 millions d'EUR (30 septembre 2018 : -3 248 millions d’EUR).

Ce communiqué de presse en français est une traduction de la version originale.

* Après ajustement des produits et des dépenses exceptionnels ainsi que des dépenses pour restructuration.

Ce document contient des prévisions fondées sur les estimations et suppositions établies par la direction d’entreprise de Henkel AG & Co. KGaA. Les prévisions sont caractérisées par l’emploi de termes tels que attendre, avoir l’intention, planning, prédiction, supposer, croire, estimer, anticiper, prévoir, etc. De telles affirmations ne doivent pas être conçues comme une quelconque garantie que ces prévisions vont se réaliser. La performance et les résultats futurs effectivement réalisés par Henkel AG & Co. KGaA et ses filiales comportent de nombreux risques et incertitudes et peuvent par conséquent diverger sensiblement des prévisions initiales. Nombre de ces facteurs échappent au contrôle direct de Henkel et ne peuvent être évalués avec précision à l’avance, à commencer par l’environnement économique futur, et les actions des concurrents et d’autres acteurs impliqués sur les marchés. Henkel n’a pas l’intention de mettre à jour les prévisions et ne le fera jamais.

Ce document contient – dans le cadre de reporting financier en vigueur qui n’est pas clairement défini – des indicateurs financiers supplémentaires qui sont ou peuvent être des moyens alternatifs d’évaluer les performances (indicateurs dits « non GAAP »). Ces indicateurs financiers supplémentaires ne doivent pas être pris en compte isolément ou comme des moyens de mesurer les actifs nets et les positions financières de Henkel ou le résultat de ses opérations ; tels que présentés dans le cadre de ses États financiers consolidés. D’autres entreprises qui utilisent ou décrivent des indicateurs de performance portant le même nom peuvent les calculer d’une manière différente.

Ce communiqué est publié à titre informatif uniquement et ne représente pas un conseil en investissement. Ce n'est pas une offre de vente de titres ni une demande d'offre d'achat de titres.

CFO Carsten Knobel

Résultats financiers Q3/2019 (Cover)

1 sur 2