Bonne performance dans un contexte difficile

S'agissant de l'exercice 2015, Kasper Rorsted a ajouté : « Le contexte économique reste difficile et très volatil. En raison du conflit persistant entre la Russie et l’Ukraine, nous nous attendons à une stagnation en Europe de l’Est ainsi qu’une pression accrue sur l'économie et la monnaie russe.

Par ailleurs, nous allons poursuivre nos efforts en vue d’adapter nos process et nos structures afin de gagner en flexibilité et en efficacité. Nous continuons en outre de déployer notre stratégie pour atteindre les objectifs financiers ambitieux que nous nous sommes fixés pour 2016. »

Perspectives pour 2015

« Nous tablons sur une croissance organique des ventes de 3 à 5 % au cours de l’exercice 2015. La marge EBIT ajustée devrait quant à elle progresser à environ 16 %, tandis que le résultat ajusté par action préférentielle devrait augmenter de près de 10 % », indique Kasper Rorsted pour résumer les objectifs financiers de 2015.

Développement des ventes et du résultat 2014

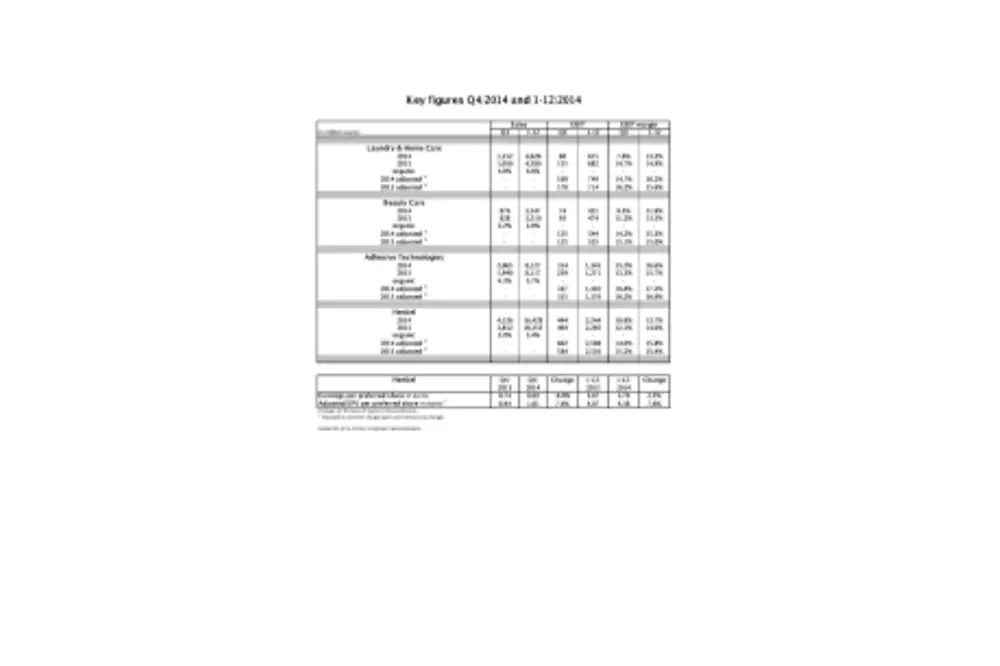

Durant l'exercice 2014, les ventes se sont inscrites en légère hausse par rapport à l'année précédente à 16 428 millions d'EUR. Hors impact négatif lié aux opérations de change (4,0 %), elles ont augmenté de 4,4 %. Organiquement, c’est-à-dire après ajustement des effets liés aux opérations de change, aux acquisitions et désinvestissements, les ventes ont enregistré une solide progression de 3,4 %.

Tous les secteurs d’activité ont affiché une solide croissance organique de leurs ventes et étendu leurs positions sur les marchés concernés. Le secteur d'activité Laundry & Home Care (Détergents & produits d'entretien) a enregistré une augmentation organique de ses ventes de 4,6 %. Dans le secteur d’activité Beauty Care (Cosmétiques) les ventes ont progressé organiquement de 2.0 %, tandis que le secteur d’activité Adhesive Technologies a pu afficher une croissance organique de ses ventes de 3,7 %.

Le résultat d'exploitation après ajustement des produits et des dépenses exceptionnels ainsi que des dépenses pour restructuration a augmenté de 2,9 %, passant de 2 516 à 2 588 millions d’EUR. Tous les secteurs d’activité ont contribué à cette évolution positive. Le résultat d’exploitation (EBIT) s'est élevé à 2 244 millions d'EUR alors qu'il était de 2 285 millions d'EUR l'année précédente.

La rentabilité des ventes ajustée (marge EBIT) s'est accrue de 0,4 point, passant de 15,4 % à 15,8 %. La rentabilité des ventes a atteint 13,7 %, contre 14,0 % l'année précédente.

Le résultat financier a augmenté de 64 millions d’EUR pour s’établir à -49 millions d’EUR. Ceci s’explique principalement par une amélioration des produits nets d’intérêts, consécutive entre autres au remboursement de nos obligations de premier rang en juin 2013 et mars 2014, ainsi qu’à des fixations de taux d'intérêts arrivées à terme en mars 2014. Le taux d'imposition s'est élevé à 24,3 % alors qu'il était de 25,2 % l'année précédente.

Le bénéfice net annuel ajusté après déduction des participations minoritaires a augmenté de 7,5 % par rapport à l’année précédente, passant de 1 764 millions d'EUR à 1 896 millions d'EUR. Le bénéfice net annuel s’est accru de 2,3 %, passant de 1 625 à 1 662 millions d’EUR ; après déduction des participations minoritaires se montant à 34 millions d'EUR, il s'élevait à 1 628 millions d'EUR, contre 1 589 millions d’EUR l’année précédente.

Après ajustement, le résultat par action préférentielle (EPS) a progressé de 7,6 %, passant de 4,07 EUR à 4,38 EUR. Sans ajustement, il est passé de 3,67 à 3,76 EUR.

Le comité de direction, le conseil de surveillance et le comité des actionnaires proposent à l'assemblée générale d'augmenter le dividende par action préférentielle de 7,4 % à 1,31 EUR (année précédente : 1,22 EUR) et le dividende par action ordinaire de 7,5 % à 1,29 EUR (année précédente : 1,20 EUR). La part de versement s'élèverait ainsi à 30,0 %, comme l’année précédente.

En dépit de l’impact négatif des fluctuations des taux de change et des acquisitions, le rapport du fonds de roulement net et des ventes est resté faible à 4,2 %, bien qu’en hausse de 1,9 % par rapport à l’an dernier.

La position financière nette au 31 décembre 2014 s’établissait à -153 millions d’EUR (31 décembre 2013 : 959 millions d'EUR). Cette baisse s’explique principalement par les sorties de trésorerie liées aux acquisitions et aux paiements de dividendes. Par ailleurs, les investissements ont augmenté de près de 19 % pour passer de 436 millions d’EUR à 517 millions d’EUR. Ceux réalisés sur les marchés émergents se sont accrus de 30 %. Ainsi, l’exercice 2014 a été marqué par une répartition équilibrée des investissements entre marchés matures et marchés émergents.

Développement des secteurs d'activité

Le secteur d'activité Laundry & Home Care a conservé sa dynamique bénéficiaire au cours de l'exercice. Les ventes ont enregistré une solide progression organique (+4,6 %), nettement supérieure à l’évolution globalement étale des marchés concernés. Nominalement, les ventes ont augmenté de 1,0 % pour atteindre 4 626 millions d'EUR.

Avec des taux de progression à deux chiffres, les marchés émergents ont une fois de plus été les principaux moteurs de la croissance organique des ventes en 2014. Malgré l’accroissement de la concurrence dans certains pays, les ventes ont bien progressé en Europe de l’Est. Elles ont de nouveau augmenté d’un pourcentage à deux chiffres dans la région Afrique/Proche-Orient, en dépit de l’incertitude politique croissante et de la poursuite de la guerre civile en Syrie. L’Amérique latine a enregistré une très forte hausse des ventes, qui fait suite principalement au succès du lancement de Persil en 2011. Les ventes ont aussi très fortement augmenté en Asie (hors Japon).

Sur les marchés matures, les ventes ont été légèrement moindres que l’année précédente, les différentes régions ayant affiché à cet égard une évolution contrastée. En Amérique du Nord, elles se sont inscrites en baisse, dans un environnement marqué par une forte concurrence en termes de prix et de promotions. Ce recul a toutefois été compensé par la bonne progression des ventes en Europe de l’Ouest.

Le résultat d'exploitation ajusté a progressé de 4,8 % à 749 millions d'EUR. La rentabilité des ventes ajustée a augmenté de 0,6 point pour atteindre le niveau record de 16,2 %. Le résultat d'exploitation s'est élevé à 615 millions d'EUR, contre 682 millions d'EUR l'année précédente.

Le secteur d’activité Beauty Care a lui aussi poursuivi en 2014 sa tendance bénéficiaire des années précédentes. La solide croissance organique des ventes (+2,0 %) a de nouveau été nettement supérieure à la progression des marchés concernés. Nominalement, les ventes ont augmenté de 1,0 %, passant de 3 510 millions d’EUR l’année précédente à 3 547 millions d’EUR.

Au plan régional, ce sont les marchés émergents qui ont connu la plus forte progression. La région Asie (hors Japon) a conservé son allant des années précédentes, affichant une augmentation organique des ventes à deux chiffres, grâce principalement aux activités en Chine. Malgré l’instabilité politique, la région Afrique/Proche-Orient a enregistré une très forte croissance et l’Europe de l’Est, une bonne progression. En Amérique latine, les ventes ont reculé, du fait principalement d’un contexte de marché difficile au Venezuela.

Sur les marchés matures, la croissance organique des ventes a été légèrement négative. L’Europe de l’Ouest a affiché une évolution positive, malgré la stagnation, voire le repli de certains marchés. En revanche, les ventes sur les marchés matures des régions Asie/Pacifique et Amérique du Nord n'ont pas atteint le niveau de l'année précédente.

Comparé à celui de l'année précédente, le résultat d'exploitation ajusté a progressé de 3,5 % passant à 544 millions d'EUR. Il s'agit du résultat le plus élevé atteint jusqu'à ce jour par ce secteur d'activité. La rentabilité des ventes ajustée a augmenté de 0,3 point pour atteindre 15,3 %. Le résultat d'exploitation s'est élevé à 421 millions d'EUR, contre 474 millions d'EUR l'année précédente.

Le secteur d’activité Adhesive Technologies a maintenu sa progression bénéficiaire en 2014. La croissance organique (+3,7 %) a été dans l’ensemble supérieure à celle du marché. Nominalement, les ventes ont légèrement augmenté par rapport à l’année précédente, passant de 8 117 millions d’EUR à 8 127 millions d’EUR.

L’augmentation organique des ventes est principalement due au fait de la solide progression des marchés émergents, la région Afrique/Proche-Orient arrivant en tête avec des taux de croissance à deux chiffres. La région Asie (hors Japon) a connu une très forte hausse et l’Amérique latine, une forte poussée. Les ventes en Europe de l’Est ont dans l’ensemble bien progressé organiquement, malgré les tensions politiques dans certains pays, qui ont pesé sur l’économie.

Les ventes organiques sur les marchés matures ont été supérieures à celles de l'année précédente, bien qu’elles n’aient pas atteint le niveau de 2013 en Amérique du Nord. Les marchés matures de la région Asie/Pacifique ont en revanche affiché une solide croissance. Les activités en Europe de l’Ouest ont évolué de manière positive.

Le résultat d'exploitation ajusté a progressé de 2,3 % pour atteindre 1 402 millions d’EUR, un nouveau record annuel. La rentabilité des ventes ajustée est ressortie en hausse de 0,3 point à 17,2 %. Le résultat d'exploitation a augmenté de 5,9 % à 1 345 millions d'EUR.

Évolution par région

Dans un environnement toujours marqué par une forte concurrence, les ventes en Europe de l'Ouest ont augmenté de 2,6 % pour atteindre 5 724 millions d’EUR. Organiquement, les ventes ont progressé de 1,7 %, les répercussions de la récession dans le sud de l'Europe ayant pu être compensées. Du fait de la forte baisse du rouble et d’autres devises d’Europe de l’Est, mais aussi des répercussions du conflit entre la Russie et l’Ukraine, les ventes en Europe de l’Est ont reculé par rapport à l’année précédente à 2 854 millions d’EUR. Elles ont néanmoins augmenté organiquement de 4,5 %, grâce notamment aux activités en Turquie et en Russie. En dépit des effets négatifs liés aux opérations de change et des troubles politiques et sociaux dans certains pays, les ventes dans la région Afrique/Proche-Orient ont progressé nominalement de 4,9 % à 1 133 millions d'EUR (+16,9 % en termes organiques). Tous les secteurs d’activité ont contribué à cette hausse.

En Amérique du Nord, la forte concurrence en termes de promotions et de prix a notamment pesé sur les activités de biens de grande consommation. Les ventes dans la région ont reculé de 1,5 % par rapport à l’année précédente à 2 884 millions d’EUR (-2,9 % organiquement). Dans la région Amérique latine, les ventes ont été inférieures à celles de l’année précédente en raison des effets négatifs liés aux taux de change, s’établissant à 1 029 millions d’EUR. Organiquement, toutefois, elles ont progressé de 4,4 %, grâce principalement au développement des activités au Mexique. Dans la région Asie/Pacifique, les ventes ont augmenté de 6,0 % par rapport à l’année précédente à 2 676 millions d’EUR (+8,2 % en termes organiques). Cette très forte progression tient principalement à la croissance à deux chiffres enregistrée en Chine et à la très forte croissance des activités en Inde.

Les ventes sur les marchés émergents d’Europe de l’Est, de la région Afrique/Proche-Orient, d’Amérique latine et d’Asie (hors Japon) n’ont été que légèrement supérieures à celles de l’année précédente en raison des effets de change négatifs, s’établissant à 7 249 millions d’EUR. Organiquement, toutefois, elles ont affiché une très forte hausse de 7,8 %, portée par les trois secteurs d’activité. Les marchés émergents ont ainsi apporté une nouvelle fois une contribution majeure à la croissance organique des ventes du groupe. La part des ventes des marchés émergents est restée stable à 44 %.

Evolution du groupe Henkel au quatrième trimestre 2014

Les ventes ont augmenté de 7,1 % au quatrième trimestre 2014, passant de 3 852 millions d’EUR à 4 126 millions d’EUR. Organiquement, c’est-à-dire après ajustement des effets liés aux opérations de change, aux acquisitions et désinvestissements, elles ont progressé de 3,9 %. Le résultat d'exploitation après ajustement des produits et dépenses exceptionnels ainsi que des dépenses pour restructuration a augmenté de 3,1 %, passant de 584 millions d'EUR à 602 millions d'EUR. Le résultat d'exploitation (EBIT) a atteint 444 millions d'EUR, contre 464 millions d'EUR au même trimestre de l'année précédente.

La rentabilité des ventes ajustée (marge EBIT) s'est élevée à 14,6 %, alors qu’elle était de 15,2 % à la même période en 2013. La rentabilité des ventes s'est élevée à 10,8 %, contre 12,1 % au même trimestre de l'année précédente. Le bénéfice net trimestriel ajusté après déduction des participations minoritaires a augmenté de 6,6 % par rapport à l'année précédente, passant de 410 millions d'EUR à 437 millions d'EUR. Le bénéfice net trimestriel s'est élevé à 310 millions d'EUR, alors qu'il était de 321 millions d'EUR à la même période en 2013 ; après déduction des participations minoritaires se montant à 12 millions d’EUR, il s’élevait à 298 millions d’EUR, contre 320 millions d’EUR l’année précédente. Le résultat par action préférentielle (EPS) s'est élevé à 0,69 EUR alors qu'il était de 0,74 EUR au quatrième trimestre 2013. Après ajustement, il s'est accru de 7,4 % par rapport au même trimestre de l'année précédente, passant de 0,94 EUR à 1,01 EUR.

Avancée de l’implémentation de la stratégie

Au cours de l'exercice 2014, Henkel a réalisé d'importants progrès dans la mise en œuvre de sa stratégie à horizon 2016, au regard des quatre priorités stratégiques : Outperform, Globalize, Simplify et Inspire.

1. « Outperform : Outperform our competition

Henkel a continué de renforcer ses marques phares en 2014. Les trois principales marques – Persil (Le Chat en France), Schwarzkopf et Loctite – ont généré au total près de 5 milliards d’EUR de ventes. La part des ventes des dix premières marques est passée de 57 à 59 % ; elle devrait atteindre 60 % d’ici 2016. Les innovations produits marquantes dans tous les secteurs d'activité ont constitué un autre facteur important de succès pour Henkel. Dans les activités grand public (Laundry & Home Care et Beauty Care), plus de 45 % des ventes réalisées au cours de l’exercice ont porté sur des produits mis sur le marché depuis moins de 3 ans. Dans le secteur d’activité Adhesive Technologies, la part des ventes des produits lancés au cours des 5 dernières années a augmenté pour atteindre plus de 30 %. Par ailleurs, les relations avec nos clients clés (dans la grande distribution et l’industrie) ont été renforcées et une collaboration accrue nous a permis d’accroître la part des ventes auprès d’eux.

2. « Globalize : Globalize our company »

Henkel entend saisir pleinement les opportunités de croissance à l’échelle mondiale. Malgré la volatilité accrue et l'évolution négative des taux de change, Henkel veut continuer d’étendre sa présence sur les marchés émergents, tout en renforçant ses positions fortes sur les marchés matures. Au cours de l’exercice 2014, les ventes sur les marchés émergents ont augmenté organiquement de 7,8 %. Dans le même temps, leur part des ventes globales est restée stable à 44 %, du fait de la baisse de certaines devises phares sur ces marchés. Sur les marchés matures, Henkel a enregistré une légère croissance organique par rapport à l’année précédente. En 2014, Henkel a accru sa présence mondiale au travers d’une série d’acquisitions ciblées, pour une valeur globale de près de 1,8 milliard d’EUR. L’acquisition du Groupe Spotless a permis de consolider la position du secteur d’activité Laundry & Home Care en Europe de l’Ouest. Henkel s’est par ailleurs affirmé comme l’un des trois principaux acteurs du marché mondial de la coiffure professionnelle grâce à l’acquisition de trois fabricants de produits capillaires aux Etats-Unis. En outre, Henkel sera désormais capable de proposer des technologies de gestion thermique à ses clients dans le monde entier, grâce à l’acquisition de la Bergquist Company aux Etats-Unis.

3. « Simplify : Simplify our operations »

Henkel vise à devenir encore plus performant en développant plus avant la standardisation, la digitalisation et l’accélération de ses process. En 2014, Henkel a continué de développer des plateformes standardisées et modulables pour ses process, afin de gagner en rapidité et en efficacité. Henkel s’est notamment doté d’une plateforme SAP intégrée en Europe, après le succès du lancement du système intégré en Asie. Par ailleurs, plus de 45 000 utilisateurs ont migré vers un nouvel environnement de travail numérique, conçu pour renforcer la collaboration numérique entre les salariés au plan mondial. En outre, Henkel a commencé en 2014 à regrouper ses activités d’approvisionnement et d’achat au sein d’une organisation Supply Chain mondiale intégrée et continué de développer ses centres d’achat mondiaux.

4. « Inspire : Strengthen our global team »

Le succès de Henkel repose sur une équipe mondiale performante. Henkel s’attache par conséquent à recruter, promouvoir et fidéliser des collaborateurs de talent, notamment sur les marchés émergents, au travers de programmes ciblés. Parallèlement, Henkel développe et renforce son équipe d’encadrement et

encourage une culture de la performance au sein de l’entreprise. Au cours de l’exercice 2014, près de 1 150 promotions ont témoigné de cette volonté. Pour une entreprise mondiale, au sein de laquelle collaborent des personnes riches de cultures et d’expériences différentes, la diversité est un facteur clé du succès. Henkel promeut activement cette diversité et a réalisé d’importants progrès en la matière ces dernières années. En 2014, la part des salariés dans les pays émergents s’élevait à 57 %. Dans le même temps, le pourcentage de femmes occupant des fonctions de management a augmenté pour atteindre près de 33 % (hors acquisitions) à l’échelle mondiale.

Perspectives du groupe Henkel pour 2015

Pour l'exercice 2015, Henkel table sur une croissance organique des ventes de 3 à 5 %. La croissance des secteurs d'activité Adhesive Technologies et Laundry & Home Care devrait se situer selon Henkel dans cet ordre de grandeur. Le secteur d’activité Beauty Care devrait enregistrer pour sa part une progression de l’ordre de 2 %. Henkel table par ailleurs sur une évolution constante de la part des ventes des marchés émergents. Par rapport à 2014, Henkel prévoit que la rentabilité des ventes ajustée (EBIT) s’inscrive en hausse à environ 16 %, tandis que le résultat ajusté par action préférentielle devrait augmenter d’environ 10 %.

* Ajusté des produits et dépenses exceptionnels ainsi que des dépenses pour restructuration

Ce Communiqué de Presse contient des déclarations prévisionnelles basées sur ce que la Direction de Henkel AG & Co. KGaA pense être la meilleure évaluation actuelle de l’avenir. Des déclarations axées sur l’avenir sont caractérisées par l’utilisation de termes comme attendre, envisager, planifier, prévoir, partir du principe que, croire, estimer et d’autres formulations de ce genre. Ces informations ne peuvent être garanties en termes de performances futures. Ces déclarations prévisionnelles sont sujettes à des risques et incertitudes qui pourraient faire que les résultats ou la performance actuelle de Henkel AG & Co. KGaA et de ses sociétés affiliées diffèrent matériellement de ceux susmentionnés ou suggérés par ces déclarations. De nombreux risques et incertitudes résultent de plusieurs facteurs qui sont indépendants de la capacité de contrôle ou d’estimation précise de Henkel, tels que le contexte futur des marchés ou les conditions économiques, ainsi que le comportement des autres participants sur le marché. Henkel n’a pas l’intention de et ne s’engage en aucun cas à mettre à jour des déclarations prévisionnelles.

Ce communiqué de presse en français est une traduction de la version originale.