- Au premier semestre, le chiffre d'affaires du Groupe s'est maintenu au niveau de l'année précédente en données organiques : 10,4 milliards d'euros (variation organique : -0,1 % ; +0,9 % au deuxième trimestre)

- Le bénéfice d’exploitation (EBIT)* augmente pour atteindre 1 614 millions d’euros (+0,2 %)

- La marge EBIT* s’améliore à 15,5 % (+60 points de base)

- Bénéfice par action préférentielle (EPS)* augmente à 2,81 euros et +5,0 % à taux de change constant

- Poursuite de la progression de la mise en œuvre du programme de croissance ciblée

- Une focalisation stratégique sur les mégatendances mondiales renforce la compétitivité et la résilience d’Adhesive Technologies dans un contexte de marché exigeant

- Progression significative des volumes des marques grand public (Consumer Brands) – Les 10 principales marques affichent une solide croissance organique des ventes

- Perspectives pour l’exercice 2025 actualisées :

- Croissance organique des ventes : 1,0 à 2,0 % (précédemment : 1,5 à 3,5 %)

- Rentabilité ajustée des ventes : 14,5 à 15,5 % (précédemment : 14,0 à 15,5 %)

- Bénéfice ajusté par action privilégiée (EPS) : augmentation de l’ordre d’un pourcentage à un chiffre, dans le bas ou le haut de la fourchette à taux de change constants (inchangé)

7 août 2025 Düsseldorf / Allemagne

Henkel accélère sa croissance au premier semestre et améliore sa marge ainsi que ses résultats

Après un début d'année plutôt calme, Henkel a connu une accélération de la croissance organique de ses ventes au premier semestre 2025, portée notamment par la performance du deuxième trimestre. Dans le même temps, la rentabilité a fortement augmenté. « L’amélioration de la croissance organique des ventes a été portée par les deux branches d’activité, avec une progression particulièrement marquée des volumes pour Consumer Brands. Cette évolution, combinée à une hausse favorable des prix, a permis d’atteindre une croissance organique positive des ventes au deuxième trimestre. La branche Adhesive Technologies a enregistré une croissance organique positive des ventes sur les six premiers mois, grâce à un développement équilibré tant au niveau des prix que des volumes, » a déclaré Carsten Knobel, président du comité de direction de Henkel.

« Par ailleurs, nous avons nettement renforcé notre marge EBIT au cours du premier semestre. Cette progression résulte principalement de marges brutes très solides dans nos deux branches d’activité, ainsi que d’un mix d’activités favorable. Nous avons également enregistré de nouveaux gains d’efficacité et sommes parfaitement en voie d’atteindre, voire de dépasser, les économies prévues pour l’activité Consumer Brands. Dans le même temps, nous avons poursuivi nos investissements dans nos marques et nos technologies, afin de consolider notre potentiel de croissance à long terme », a souligné Carsten Knobel.

Perspectives pour l’exercice 2025 actualisées

À la lumière des résultats obtenus au premier semestre 2025 et des hypothèses envisagées pour le second semestre, Henkel a actualisé ses perspectives pour l’exercice 2025.

« Nous anticipons une croissance rentable supplémentaire pour l’exercice 2025, avec une accélération des ventes attendue au cours du second semestre. Les perspectives actualisées intègrent, d’une part, l’impact du contexte macroéconomique exigeant sur le développement organique des ventes de nos deux unités commerciales. D’autre part, la révision à la hausse de nos prévisions de rentabilité reflète la progression favorable de notre marge brute, les bénéfices liés à l’optimisation de notre portefeuille ainsi que les gains d’efficacité réalisés au sein de l’entreprise. Par ailleurs, ces perspectives actualisées prennent en considération les effets prévisibles des accords tarifaires mondiaux à ce stade, et s’alignent globalement sur les attentes actuelles du marché concernant l’évolution des activités de Henkel au cours de l’année », a déclaré Carsten Knobel, en présentant ces perspectives.

Pour l’année en cours, Henkel prévoit maintenant une croissance organique des ventes de 1,0 à 2,0 % (précédemment : 1,5 à 3,5 %). Pour la branche Adhesive Technologies, nous prévoyons désormais une croissance organique des ventes de l’ordre de 2,0 à 3,0 % (précédemment : 2 à 4 %). Pour la branche Consumer Brands, une augmentation organique des ventes de 0,5 à 1,5 % est désormais prévue (précédemment : 1,0 à 3,0 %). Dans le même temps, les prévisions concernant le rendement ajusté des ventes (marge EBIT ajustée) sont relevées à une fourchette comprise entre 14,5 et 15,5 % (précédemment : 14,0 à 15,5 %). Pour l’activité Adhesive Technologies, le rendement ajusté des ventes est désormais prévu entre 16,5 et 17,5 % (précédemment : 16,0 à 17,5 %), et pour l’activité Consumer Brands de 14,0 à 15,0 % (précédemment : 13,5 à +15,0 %). On s’attend toujours une augmentation du bénéfice ajusté par action privilégiée (EPS) à taux de change constants de l’ordre d’un pourcentage à un chiffre, dans le bas ou le haut de la fourchette.

Évolution des ventes et des bénéfices au premier semestre 2025

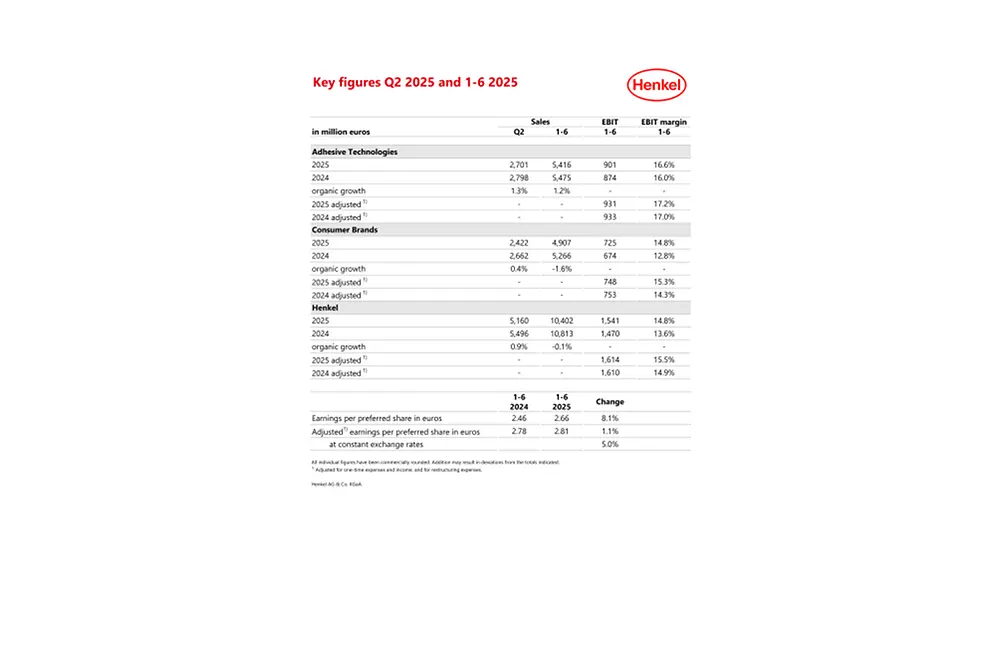

Henkel a réalisé un chiffre d’affaires de 10 402 millions d’euros au premier semestre 2025, soit une baisse nominale de 3,8 % (T2 : 5 160 millions d’euros, -6,1 %). Les effets de change ont diminué les ventes de -2,8 % (T2 : -4,1 %). Les acquisitions et les cessions de marques ont réduit les ventes de -0,9 % (T2 : -2,9 %). Bien que la cession de l’activité des marques de distributeurs en Amérique du Nord, intervenue en avril 2025, ait eu un impact défavorable, les acquisitions réalisées l’année précédente dans les deux branches – Seal for Life et Vidal Sassoon – ont eu un effet positif. En termes organiques (c'est-à-dire corrigés des effets de change et des acquisitions/cessions), les ventes ont été comparables à celles de l'année précédente, à savoir -0,1 % (T2 : 0,9 %). Cette évolution est due à l'évolution positive des prix dans les deux branches d’activité. L'évolution des volumes au niveau du Groupe a légèrement diminué au cours du premier semestre de l'année. Cette évolution découle principalement de l'environnement géopolitique et macroéconomique difficile, qui affecte à la fois la demande industrielle et la confiance des consommateurs, en particulier au premier trimestre en Amérique du Nord.

Au premier semestre 2025, l’activité Adhesive Technologies a enregistré une croissance organique positive de 1,2 %, portée principalement par le secteur Mobility & Electronics (T2 : +1,3 %). L’activité Consumer Brands a enregistré une baisse des ventes organiques de -1,6 % (T2 : +0,4 %). Alors que le secteur Hair a affiché une croissance organique positive de ses ventes, les secteurs Laundry & Home Care et le secteur Autres activités Consumer ont enregistré un recul.

Les régions Europe et Amérique du Nord ont enregistré une baisse des ventes organiques de -1,9 % (T2 : -1,8 %) et -3,4 % (T2 : -1,2 %), principalement en raison d'un environnement géopolitique et macroéconomique difficile. Dans la région IMEA , en revanche, Henkel a généré une croissance organique significative des ventes de 9,1 % (T2 : +13,9 %). La région Amérique latine a enregistré une croissance organique des ventes de 0,4 % (T2 : -0,6 %). La région Asie-Pacifique a enregistré une croissance organique des ventes de 3,4 % (T2 : +3,1 %).

Le bénéfice d'exploitation ajusté (EBIT ajusté) a légèrement augmenté, passant de 1 610 millions d'euros au premier semestre 2024 à 1 614 millions d'euros.

Le rendement ajusté des ventes (marge EBIT ajustée) du Groupe Henkel a enregistré une augmentation de 60 points de base, passant de 14,9 % à 15,5 %.

Le bénéfice ajusté par action privilégiée a augmenté de 2,66 euros (année précédente : 2,46 euros). Le bénéfice ajusté par action préférentielle a augmenté de 1,1 % pour atteindre 2,81 euros, contre 2,78 euros l'année précédente. À taux de change constants, le bénéfice ajusté par action privilégiée a augmenté de 5,0 %.

Le rapport entre le fonds de roulement net et les ventes au cours du deuxième trimestre a augmenté de 0,8 point de pourcentage par rapport à la période de l'année précédente, passant de 5,2 % à 6,0 %.

Le flux de trésorerie disponible, d'un montant de 485 millions d'euros, est inférieur à celui du premier semestre 2024 (772 millions d'euros), en raison notamment de l'augmentation du fonds de roulement net et des paiements plus élevés pour les investissements en immobilisations corporelles et incorporelles.

Au 30 juin 2025, la position financière nette s’élevait à -494 millions d’euros (31 décembre 2024 : -93 millions d’euros).

Évolution des branches d’activité au premier semestre 2025

Les ventes de la branche Adhesive Technologies ont enregistré une augmentation organique de 1,2 % au premier semestre 2025 (T2 : +1,3 %). Cette augmentation est due à une évolution positive équilibrée des prix et des volumes. En termes nominaux, les ventes ont atteint 5 416 millions d'euros, ce qui est légèrement inférieur à la période de l'année précédente avec -1,1 % (T2 : 2 701 millions d’euros).

La croissance organique positive des ventes de la branche d’activité Adhesive Technologies au premier semestre a été notamment portée par le secteur Mobility & Electronics, qui a enregistré une forte progression organique de 2,8 % (T2 : +2,5 %). Cette croissance est due à la croissance organique à deux chiffres des ventes de la catégorie Electronics et à la très forte croissance organique des ventes de la catégorie Industrials. En revanche, le secteur Automotive a reculé en raison d'un environnement de marché difficile. Le secteur Packaging & Consumer Goods a enregistré une croissance organique stable de ses ventes (T2 : +0,4 %). Bien que la catégorie Packaging ait connu une légère baisse des ventes organiques, celle-ci a été compensée par une progression positive des ventes organiques de la catégorie Consumer Goods. Le secteur Craftsmen, Construction & Professional a enregistré une croissance organique des ventes de 0,6 % (T2 : 0,8 %). Cette croissance est notamment due à une bonne progression organique des ventes de la catégorie Construction. Les catégories Consumer & Craftsmen et General Manufacturing & Maintenance ont enregistré une évolution stable par rapport à la période de l'année précédente.

Le bénéfice d’exploitation ajusté était légèrement inférieur à celui de l’année précédente, à 931 millions d’euros. Cependant, le rendement ajusté des ventes (marge EBIT ajustée) a atteint 17,2 %, contre 17,0 % sur la même période au cours de l’exercice précédent. Cette évolution est principalement due à un mix d'activités favorable.

La croissance organique des ventes de la branche d’activité Consumer Brands a été de -1,6 % par rapport à la période de l'année précédente (T2 : +0,4 %). En termes nominaux, les ventes ont atteint 4 907 millions d'euros (T2 : 2 422 millions d'euros), soit une diminution de -6,8 % par rapport à la période de l'année précédente. La branche a enregistré une bonne évolution des prix par rapport au premier semestre 2024. En revanche, les volumes ont diminué, principalement en raison d'un environnement de consommation difficile sur des marchés clés tels que l'Amérique du Nord et l'Europe.

Au premier semestre, le secteur Laundry & Home Care a enregistré une baisse organique des ventes de -2,6 % (T2 : 0,9 %). La catégorie Home Care a généré une croissance organique positive des ventes, principalement grâce à la très forte croissance organique des ventes dans la catégorie Dishwashing. En revanche, la catégorie Laundry Care a enregistré une baisse des ventes organiques. Le secteur Hair a enregistré une croissance organique des ventes de 0,9 % au cours des six premiers mois de l'année (T2 : 3,2 %). Le secteur Consumer a connu une solide croissance organique des ventes, portée notamment par le très fort dynamisme de la catégorie Hair Colorants ainsi que par le bon développement de la catégorie Hair Styling. Le secteur Professional a enregistré une légère baisse des ventes organiques en raison d'un environnement de consommation difficile, en particulier dans la région Amérique du Nord. Le secteur Autres activités Consumer a enregistré une baisse des ventes organiques de -4,2 % au cours du premier semestre de l'année (T2 : -1,7 %), principalement en raison de l'évolution négative de la catégorie Body Care dans les régions d'Amérique du Nord et d'Europe.

Avec 748 millions d’euros, le bénéfice d’exploitation ajusté est légèrement inférieur au niveau de l’année précédente. Le rendement ajusté des ventes (marge EBIT ajustée) a enregistré une augmentation significative pour atteindre 15,3 %, contre 14,3 % sur la même période au cours de l’exercice précédent. Cette évolution est principalement due à la valorisation continue du portefeuille et aux économies réalisées grâce à l'optimisation de la chaîne d'approvisionnement.

Poursuite de la progression de la mise en œuvre du programme de croissance ciblée

Au cours du premier semestre 2025, Henkel a continué à mettre en œuvre avec succès les priorités stratégiques de son programme de croissance ciblée et a réalisé des progrès satisfaisants.

Dans sa branche Adhesive Technologies, Henkel se concentre clairement sur les mégatendances mondiales que sont la mobilité, la connectivité, la digitalisation, l'urbanisation et le développement durable, ce qui contribue à renforcer sa compétitivité et sa résilience dans un environnement de marché difficile. Dans le domaine du développement durable, par exemple, Henkel aide ses clients de diverses industries à atteindre leurs objectifs de développement durable grâce à des solutions efficaces et respectueuses de l'environnement. Avec sa branche Consumer Brands, Henkel a continué à concentrer son portefeuille. Les dix premières marques représentent aujourd'hui environ 60 % des ventes. Au cours du deuxième trimestre, ces dix premières marques ont enregistré une croissance organique des ventes de plus de 3 %, grâce à une évolution positive équilibrée des prix et des volumes.

Pour renforcer encore sa compétitivité, Henkel se concentre sur des innovations fortes dans des domaines d’activité attractifs. Ceux-ci ont à nouveau contribué à la croissance des deux branches d’activité au premier semestre 2025. Avec sa branche Adhesive Technologies, Henkel enregistre une croissance à un rythme élevé, à un chiffre, dans le domaine de l’emballage métallique, grâce à un engagement clair en faveur d’innovations durables et orientées client, ce qui lui permet de surpasser le marché. Un exemple de ce segment est le premier nettoyeur de boîtes de conserve à basse température et à faible teneur en mousse mis sur le marché. Cette innovation permet une fabrication efficace et durable des canettes grâce à d'importantes économies d'énergie et à une réduction de la consommation d'eau pouvant aller jusqu'à 25 %. Henkel a triplé la taille de ses activités dans ce domaine au cours des trois dernières années. Au sein de sa branche Consumer Brands, le déploiement progressif de la nouvelle marque Crème Supreme sur de nouveaux marchés a largement contribué à la forte croissance de la catégorie Consumer Coloration au deuxième trimestre. Crème Supreme est la première coloration capillaire soignante dotée d'une technologie de liaison du cheveu innovante. Elle renforce la structure du cheveu grâce à des micro-connexions et maintient mieux les fibres capillaires ensemble. Elle forme également une couche protectrice qui enveloppe le cheveu, évitant ainsi les cassures.

« Après un début d’exercice 2025 plutôt lent, nous avons réussi à enregistrer une nette progression des ventes au cours du deuxième trimestre, notamment dans notre activité Consumer. Parallèlement, nous avons poursuivi une forte augmentation de la rentabilité dans les deux branches d’activité », a déclaré Carsten Knobel. « La transformation de Henkel a d’ores et déjà porté ses fruits, comme en témoigne clairement notre progression. Nous poursuivrons cette dynamique afin de renforcer durablement notre position et notre compétitivité. Nous transformons Henkel pour assurer son avenir, et grâce à une stratégie claire, nous sommes sur la bonne voie pour générer une croissance rentable et pérenne. »

* Ajusté pour tenir compte des dépenses et des revenus ponctuels, ainsi que des frais de restructuration.

Ce document contient des prévisions fondées sur les estimations et suppositions établies par la direction d’entreprise de Henkel AG & Co. KGaA. Les prévisions sont caractérisées par l’emploi de termes tels que attendre, avoir l’intention, envisager, planifier, prédire, supposer, croire, estimer, anticiper, prévoir, etc. De telles affirmations ne doivent pas être conçues comme une quelconque garantie que ces prévisions vont se réaliser. La performance et les résultats futurs effectivement réalisés par Henkel AG & Co. KGaA et ses filiales comportent de nombreux risques et incertitudes et peuvent par conséquent diverger sensiblement des prévisions initiales. Nombre de ces facteurs échappent au contrôle direct de Henkel et ne peuvent être évalués avec précision à l’avance, à commencer par l’environnement économique futur, et les actions des concurrents et d’autres acteurs impliqués sur les marchés. Henkel n’a pas l’intention de mettre à jour les prévisions et ne le fera jamais.

Ce document contient – dans le cadre de reporting financier en vigueur qui n’est pas clairement défini – des indicateurs financiers supplémentaires qui sont ou peuvent être des moyens alternatifs d’évaluer les performances (indicateurs dits « non GAAP »). Ces indicateurs financiers supplémentaires ne doivent pas être pris en compte isolément ou comme des moyens de mesurer les actifs nets et les positions financières de Henkel ou le résultat de ses opérations ; tels que présentés dans le cadre de ses États financiers consolidés. D’autres entreprises qui utilisent ou décrivent des indicateurs de performance portant le même nom peuvent les calculer d’une manière différente.

Ce communiqué est publié à titre informatif uniquement et ne représente pas un conseil en investissement. Ce n'est pas une offre de vente de titres ni une demande d'offre d'achat de titres.

Cover: Half-year Financial Report 2025

Carsten Knobel

Marco Swoboda

1 sur 3